2026年04月01日 15:06:27

【盘面分析】

美股在连续下跌1个月后,出现了大阳线拉起的走势,这与市场寄托于战争早日结束有关。全球金融市场出现反弹态势,可谓是“苦秦久矣”,然而最终会如何也只能走一步看一布!现阶段金融市场对后市的分歧比较大,导致各国股市的涨跌也出现明显变数,A股市场相对较稳,但是本周出现了创业板指的补跌走势,从侧面也说明机构多数还是看空后市的,现阶段仍然要谨慎为上,这里已经不是技术走势来分析了,属于是系统性风险为先了!

骑牛看熊发现创新药板块近期的强势上涨,并非单一因素驱动,而是政策赋能、基本面兑现、资金回流与技术突破多重因素共振的结果,短期催化密集且具备持续性,中长期则受益于产业定位升级与全球竞争力提升,形成了“短期催化+中长期支撑”的完整投资逻辑闭环。政策支持是本次板块上涨的重要触发点,行业政策定位实现历史性跃升,彻底扭转此前“价格压制”的困境,转向“量价齐升”的良性发展轨道。2026年政府工作报告首次将生物医药列为“新兴支柱产业”,与集成电路、航空航天并列,明确了行业的战略地位,全链条支持政策加速落地。

三大指数均大幅高开,沪指高开1.23%,深成指高开1.88%,创业板指高开2.21%,两市下跌个股不足500只,题材板块方面玻璃玻纤、非金属材料、CPO等板块表现较强,体育、林业、焦炭加工等板块表现较差。创新药概念反复活跃,津药药业4连板,昂利康、润都股份等多股涨停,海欣股份、君实生物等纷纷涨幅靠前,美国癌症研究协会(AACR)年会将于2026年4月17-22日在美国圣地亚哥召开。据报道,今年共有超过100家中国药企亮相AACR,带来近400项研究成果,覆盖当前多个热门靶点,核药、DAC、细胞治疗、mRNA等前沿技术。

玻纤概念快速拉升,山东玻纤涨停,国际复材涨超13%,中国巨石、中材科技等多股跟涨,英伟达全新架构发布带动PCB用量增长2-3倍、价值量提升4-5倍,LPU、CPU机柜全面升级至M9级别材料,高多层背板对低介电、低膨胀特种电子布需求爆发。大基建板块反复活跃,神州高铁3连板,北方国际一字涨停,中工国际、晋西车轴触等多股涨停,长江入海口,“十五五”重大工程——沿江高铁的标志性项目正加紧施工,高铁将从上海一路延伸到成都,串联长三角、长江中游、成渝三大城市群,绵延约2000公里。沿江高铁总投资超5000亿元。

航运板块异动拉升,招商轮船、锦江航运等多股涨停,中远海能、招商南油等纷纷跟涨,近年来全球石油贸易和航运格局的演变,油轮硬资产属性或将日益凸显,在石油链条中日益成为供应链瓶颈,预期回报或有机会大幅提升,航运行业的投资价值值得持续跟踪和研究。算力租赁概念再度活跃,奥瑞德11天6板,宁波建工涨停,宏景科技涨近20%,优刻得、首都在线等纷纷跟涨,在智谱2025年业绩说明会上,2026年一季度智谱的API调用定价提升83%,即便如此,市场依然呈现出供不应求的情况,调用量增长400%。当前,智谱已成为国内付费Token消耗量最高的厂商之一。

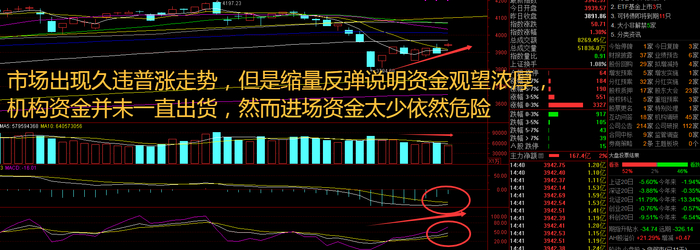

大盘:

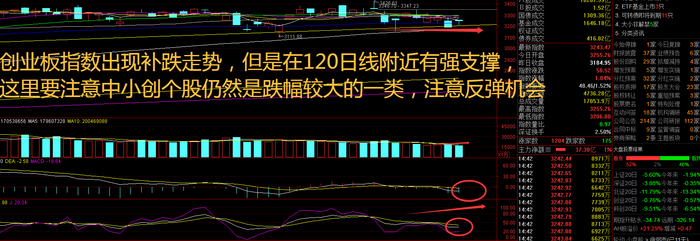

创业板:

【大盘预判】

上证指数周三受到外围金融市场大涨的影响,亚太地区股市集体高开,A股并未出现高开低走,说明有资金开始追高了。考虑到地缘政治仍处在关键期,当前位置市场仍处在敏感时期,注意高开幅度过大后的追涨风险。新增专项债发行提速、投向优化,为宏观经济回升向好注入强劲动力;同时,专项债管理有望进一步优化,“自审自发”机制将不断完善。接下来注意上证指数能否在3930点之上稳住。

创业板指数周三并未再度出现补跌走势,但也没有出现高开高走的气势,只能说抛盘变少了,但是买盘并未进一步加大。作为稳增长、扩投资、防风险的重要工具,今年以来,新增专项债发行明显提速。数据显示,一季度,新增专项债发行量突破1万亿元,达到11599亿元,较2025年同期9602亿元增长21%。接下来注意创业板指数能否在3220点之上稳住。

【淘金计划】

截至目前,A股共有600家公司推出2025年年报现金分红计划,拟派现总金额达7343.61亿元(含已实施完毕)。央企控股上市公司依然是分红的绝对主力,合计现金分红金额超过4000亿元,占比超过50%,其中工商银行、中国移动、中国平安等多家公司分红均逾百亿元。从行业分布看,电子、医药生物、机械设备、电力设备等行业公司的分红积极性较高,尤其是一批创业板和科创板的“双创”公司已步入收获期,其高分红的底气来自亮眼的“成绩单”

题材板块中的科创成长层、化学制药、游戏等概念是资金净流入的主要参与板块,航天装备、轨交装备、光伏设备等概念是资金净流出相对较大的板块。骑牛看熊发现短期来看,2026版医保目录与癌症门诊报销政策于4月1日全国统一执行,成为直接催化因素:新增114种药品(含50种1类创新药、36种抗肿瘤药)落地,抗癌药总数突破230种;同时癌症门诊报销比例大幅上调,职工医保不低于90%、居民医保不低于80%,并取消多数地区起付线、打通双通道报销,彻底解决了创新药“进院难、报销难”的核心痛点,直接提振产品商业化放量预期。

中长期来看,政策形成全方位支持体系:新药审批提速缩短研发周期,医保目录持续向创新倾斜保障产品销量,集采实行稳价保供兼顾企业利润,同时首版商保创新药目录同步落地,与基本医保形成互补,构建起多元化支付体系,进一步降低患者用药负担,推动创新药可及性提升,为行业长期增长提供确定性支撑。

扎实的基本面是板块上涨的核心支撑,近期创新药企业业绩密集兑现、BD出海(对外授权)表现超预期,叠加前沿管线突破,验证了行业从“烧钱研发”向“盈利兑现”的转型,彻底夯实板块投资价值。

业绩端呈现高增态势,多家企业披露亮眼业绩:富祥药业Q1预增超22倍、荣昌生物净利预增429%,头部企业盈利表现突出;恒瑞医药2025年创新药收入占比首超五成,百济神州自研产品全球销售额同比大增63.7%,显示出创新药产品商业化落地成效显著,企业逐步摆脱融资依赖,进入“产品销售+授权收入”双轮驱动的自我造血阶段。

BD出海成为重要增长极,国产创新药全球价值获国际认可:2026年Q1中国创新药对外授权交易总额突破600亿美元,接近2025年全年水平,全球前十大医药授权交易中有7笔来自中国企业,平均单笔超1.8亿美元,标志着国产创新药从“跟跑”迈向“领跑”,行业天花板被彻底打开。此外,创新药产品出海从“授权”向“自主销售”进阶,海外市场成为重要增长引擎,进一步丰富企业盈利来源。

技术层面,前沿管线密集突破:ADC、双抗等热门赛道持续发力,百利天恒双抗ADC获优先审评、科伦博泰Trop2-ADC公布优异III期数据,ETF重仓股集体走强,带动板块指数大幅上行,同时2026年以来已有8款国产创新药获批,创新成果持续落地,强化市场对行业发展的信心。

资金的持续流入是板块上涨的重要推手,核心源于板块前期超跌后的估值优势,以及市场资金“高低切换”的需求,形成“估值修复+资金流入”的正向循环。

估值层面,板块具备充足修复空间:2025年9月以来,创新药板块持续调整,估值回落至历史低位,经过长期调整后,估值风险得到充分释放,具备较高的性价比,成为资金布局的优选赛道。

资金流向层面,呈现“跑步进场”的态势:近期科技、周期板块分化,资金从高位赛道回流至估值低洼、基本面改善的创新药板块,主力资金净流入规模显著,仅近5日万得创新药指数主力净流入就超82亿元;同时,主流创新药ETF累计净申购额超85亿元,北向资金、社保等中长期资金开始回流龙头标的,海外资金也逐步加大布局,进一步推动板块放量上涨。此外,港股通创新药标的也获南向资金积极抢筹,形成A、港股联动上涨的格局。

市场情绪的修复进一步放大板块上涨行情,叠加各类事件催化,推动市场对创新药板块的预期持续向好。一方面,政策密集落地、业绩超预期、出海突破等多重利好持续释放,扭转了此前市场对创新药板块的悲观预期,形成“业绩兑现-资金流入-情绪升温”的正向循环,吸引更多资金参与布局。

另一方面,行业重磅事件即将落地,进一步强化市场情绪:美国癌症研究协会年会(AACR)、美国临床肿瘤学会年会(ASCO)等国际重磅会议临近,2025年已有上百家中国药企亮相此类会议并发布多项研究成果,市场预期今年将有更多前沿管线数据披露,进一步催化板块行情。同时,产业资本增持行为(如中国生物制药高管增持)也传递出对行业发展的信心,进一步提振市场情绪。

创新药板块近期的上涨,是政策、基本面、资金面、情绪面四重因素共振的结果:短期来看,医保政策落地、业绩超预期、资金回流构成直接催化,推动板块估值快速修复;中长期来看,行业处于政策、产业、商业化三重拐点叠加的黄金周期,国产创新药全球竞争力提升、商业化周期开启,成长与估值修复空间明确,成为板块持续上涨的核心支撑。后续需重点关注临床数据披露、医保谈判动态、BD交易持续性等因素,把握高景气细分赛道(ADC、双抗等)与具备全球竞争力的龙头企业的投资机会,同时警惕研发失败、政策波动等潜在风险。

每个交易日收盘后写出我第二天的计划,第二天中午12点到1点更新当日的午评以及对前一天晚上计划更新,记得购买文章的朋友第二天中午再次点开文章,查看我计划更新的内容。